民生证券股份有限公司方竞,宋晓东近期对芯原股份进行研究并发布了研究报告《2024年三季报点评:营收稳步增长,持续加大研发投入》,本报告对芯原股份给出买入评级,当前股价为39.8元。

芯原股份(688521) 事件:10月30日,芯原股份发布2024年第三季度报告,2024年前三季度实现营业收入16.50亿元,同比减少6.50%;实现归母净利润-3.96亿元;实现扣非归母净利润-4.22亿元。其中3Q24单季度公司实现营收7.18亿元,同比增长23.60%,环比增长16.96%,实现归母净利润-1.11亿元。 产业逐渐复苏,业绩延续改善趋势。芯原股份是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。2024年上半年,半导体产业逐步复苏,下游客户库存情况已明显改善,得益于公司独特的商业模式,2024年第三季度保持经营改善的趋势。3Q24单季度公司实现营收7.18亿元,同比增长23.60%,环比增长16.96%;实现归母净利润-1.11亿元,主要是由于公司坚持研发投入导致期间费用增加所致。公司将不断拓展行业头部客户,为未来的业绩转化奠定坚实基础。盈利能力来看,公司3Q24毛利率为40.07%,同比增长5.28pct,情况有所改善。 全球化研发布局,大力推进AI场景应用。公司结合未来技术及相关行业发展方向,开展关键性、先进性的技术研发,并建立了中国上海、成都、北京、南京和海口,美国硅谷和达拉斯七个研发中心。公司目前在研的主要项目有:1)高性能图形处理器技术:面向数据中心和GPU-AI计算,支持16~32TFLOPsFP32算力,具备128~1536Texel/cycle纹理处理能力和32~384Pixel/cycle像素填充能力;2)视频处理器技术:针对数据中心,建立新一代的视频编解码架构,提升编解码质量和性能,支持更高标准的视频编解码格式;3)神经网络处理器技术:面向数据中心和边缘服务器端高性能AIGC应用,支持基于PyTroch和Tensorflow的推理和训练。 携手国际巨头,覆盖多元市场。公司拥有先进的芯片定制技术、丰富的IP储备,延伸至软件和系统平台的设计能力,以及长期服务各类客户的经验积累,成为了系统厂商、互联网公司和云服务提供商首选的芯片设计服务合作伙伴之一,服务的公司包括三星、谷歌、亚马逊、微软、百度、腾讯、阿里巴巴等国际领先企业,独特的商业模式带来业务之间的紧密协同效应,灵活的业务模式可服务多元化的客户群体,市场空间和潜力较大。 投资建议:考虑到下游变动,我们调整公司业绩预期,预计24/25/26年公司归母净利润分别为-3.76/0.02/1.77亿元,24/25/26年收入对应现价PS分别为8.2/6.3/5.0倍。公司业务协同效应逐步显现,或具备长期成长性,维持“推荐”评级。 风险提示:下游需求不及预期;市场竞争加剧;汇率波动风险。

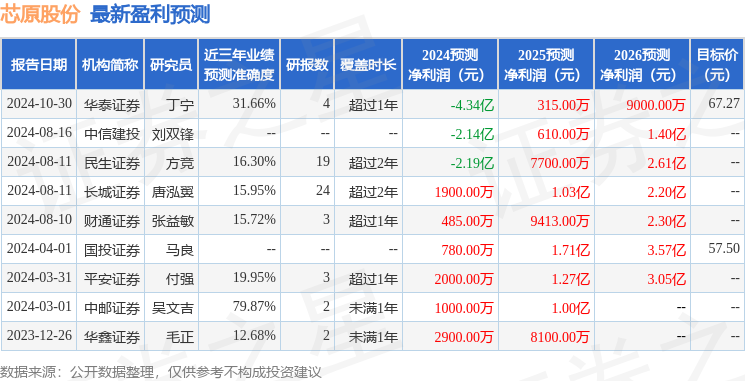

本站数据中心根据近三年发布的研报数据计算,中邮证券吴文吉研究员团队对该股研究较为深入,近三年预测准确度均值为79.87%,其预测2024年度归属净利润为盈利1000万,根据现价换算的预测PE为1990。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为52.32。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

Powered by pg电子官方体育入口 @2013-2022 RSS地图 HTML地图